Les points à vérifier avant d’accepter une TVA réduite

- Le logement doit en principe être achevé depuis plus de 2 ans et rester affecté à l’habitation.

- Le taux de 10 % vise surtout les travaux d’amélioration, de transformation, d’aménagement et d’entretien.

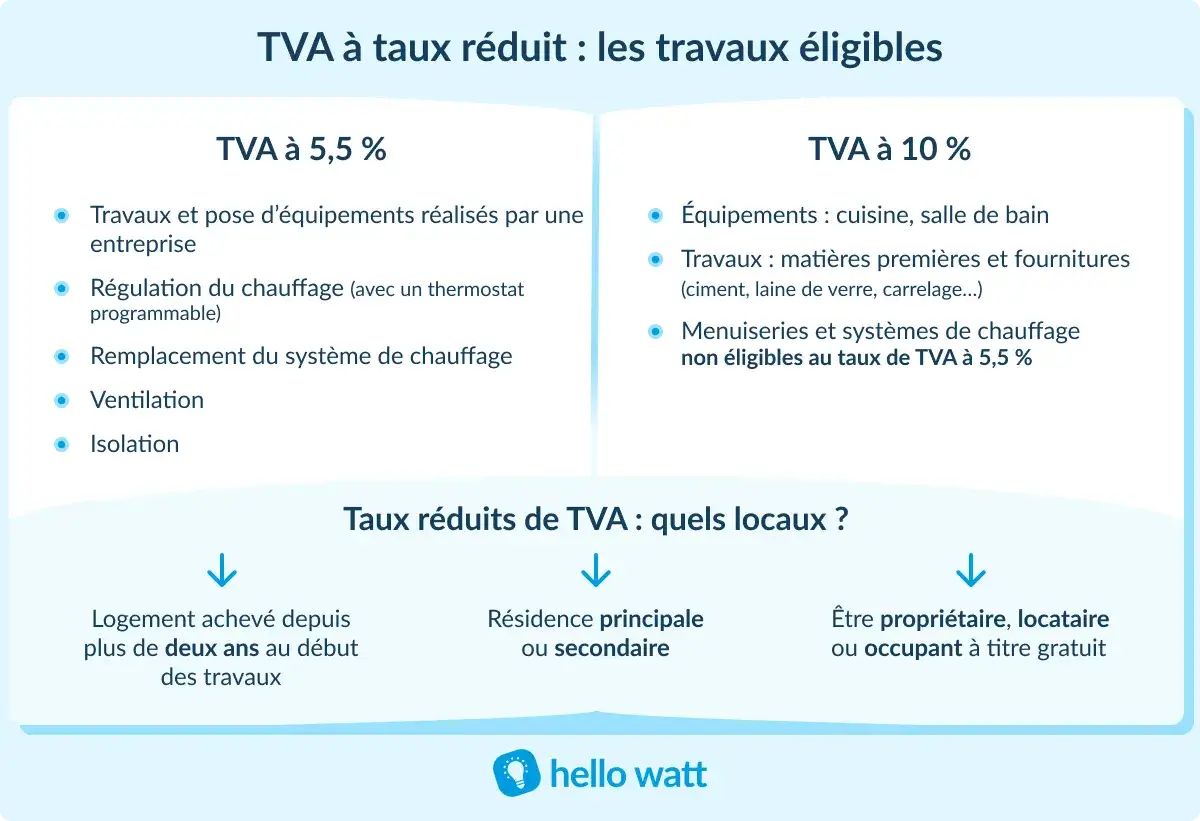

- Les travaux d’efficacité énergétique relèvent plutôt du taux de 5,5 %.

- Les matériaux achetés directement par le particulier restent généralement à 20 %.

- Depuis 2025, une mention sur le devis ou la facture remplace l’ancienne attestation papier dans la plupart des cas.

- Une erreur de ventilation entre main-d’œuvre, fournitures et équipements peut faire grimper la facture de plusieurs centaines d’euros.

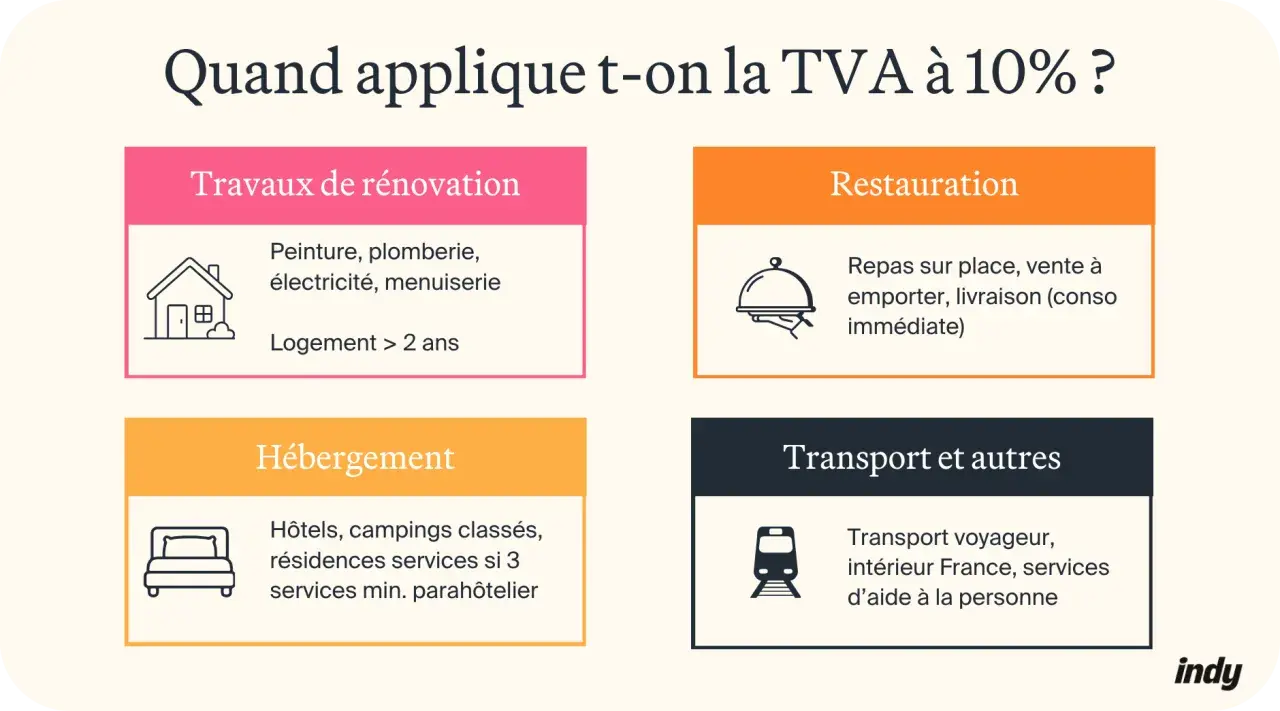

Ce que couvre le taux intermédiaire de 10 %

Je pars toujours d’une idée simple : le taux de 10 % n’est pas un bonus général sur la rénovation, c’est un taux intermédiaire qui vise surtout les travaux courants sur un logement ancien. Il concerne les opérations d’amélioration, de transformation, d’aménagement et d’entretien, à condition que le chantier ne bascule pas dans de la construction neuve ou dans une extension lourde.

En pratique, cela recouvre des travaux très fréquents dans une maison ou un appartement déjà habité : reprise de revêtements, peinture, remplacement de menuiseries dans certains cas, petits aménagements intérieurs, pose de clôture ou de portail, travaux sur les voies d’accès principales, ou encore certaines interventions sur l’alimentation en eau et l’évacuation des eaux pluviales. Ce n’est pas un taux réservé à un seul corps de métier ; il suit plutôt la logique du chantier global.

| Exemple de chantier | Taux le plus souvent visé | Pourquoi c’est important |

|---|---|---|

| Peinture, reprise de sols, aménagement intérieur | 10 % | Travaux d’entretien ou d’amélioration sans changement de nature du bâtiment |

| Pose d’un portail, clôture, voie d’accès | 10 % | Le chantier reste lié à l’usage d’habitation |

| Travaux sur une dépendance usuelle du logement | 10 % | Une cave, un garage ou un grenier peuvent entrer dans le périmètre |

| Travaux d’urgence sur ascenseur ou chaudière collective sans nouvel équipement | 10 % | La réparation est traitée comme une prestation de rénovation, pas comme une livraison d’équipement neuf |

Le point clé, c’est la frontière entre rénovation et création. Dès qu’on commence à produire du neuf au sens fiscal, le raisonnement change. C’est là que beaucoup de devis deviennent fragiles, surtout lorsque le chantier mélange plusieurs natures de travaux.

Les conditions à vérifier sur le logement et sur le chantier

Pour bénéficier du taux de 10 %, le logement doit être achevé depuis plus de 2 ans au début des travaux et rester, à l’issue de l’opération, affecté à l’habitation. Cela vaut pour une résidence principale comme pour une résidence secondaire. Une maison individuelle, un appartement, mais aussi certaines dépendances usuelles peuvent entrer dans le champ du taux réduit.Le logement doit rester dans le champ de l’habitation

La règle est assez stricte : si le local n’est pas destiné à l’habitation, le taux normal de 20 % s’applique. C’est le cas, par exemple, d’un bureau ou d’un bâtiment à usage agricole. À l’inverse, une cave, un garage, un grenier ou une terrasse attenante peuvent être pris en compte lorsqu’ils restent liés au logement.

Le chantier ne doit pas ressembler à une création d’immeuble neuf

Le taux de 10 % s’apprécie sur une période de 2 ans. Autrement dit, je ne regarde pas seulement le devis du jour : j’intègre aussi ce qui a déjà été réalisé dans les 2 années précédentes. Si l’ensemble des travaux conduit à une surélévation, à une addition de construction ou à une augmentation de surface de plancher de plus de 10 %, on sort du cadre du taux réduit.

Cette règle est souvent sous-estimée. En pratique, un projet présenté comme une simple rénovation peut être requalifié si les travaux successifs vont trop loin. Le vocabulaire technique compte ici : le gros œuvre désigne la structure du bâtiment, tandis que le second œuvre regroupe les aménagements et finitions. Quand le premier est profondément modifié, le dossier devient beaucoup plus sensible.

Lire aussi : Prime granulés - Comment optimiser vos aides en 2026 ?

Le devis ou la facture fait désormais foi

Depuis le 1er mars 2025, dans la plupart des cas, il n’est plus nécessaire de remettre une attestation papier au professionnel. Une mention sur le devis ou la facture suffit, à condition qu’elle certifie que les conditions d’application du taux de 5,5 % ou de 10 % sont remplies. C’est plus simple, mais ce n’est pas moins sérieux : le client doit toujours pouvoir justifier la situation si l’administration le demande.

Je recommande de conserver les documents pendant 5 ans au minimum. C’est une précaution utile, surtout quand plusieurs entreprises interviennent sur le même chantier ou quand le projet est étalé dans le temps. La section suivante montre justement les cas qui font basculer la facture vers 20 %.

Ce qui reste au taux normal de 20 %

Le taux de 10 % est souvent mis en avant, mais il ne couvre pas tout. Une partie importante des travaux reste soumise au taux normal de 20 %, et c’est là que les devis méritent d’être lus ligne par ligne. Le point le plus classique est simple : si vous achetez vous-même les matériaux ou les équipements, ils sont en principe facturés à 20 %. Seule la pose réalisée par l’entreprise peut, sous conditions, relever d’un taux réduit.

| Cas de figure | Taux applicable | Commentaire utile |

|---|---|---|

| Matériaux achetés directement par le particulier | 20 % | Le taux réduit peut rester réservé à la main-d’œuvre |

| Électroménager et mobilier | 20 % | La partie équipement n’entre pas dans le taux réduit |

| Travaux sur un local non affecté à l’habitation | 20 % | Le cadre fiscal du logement ancien ne s’applique pas |

| Surélévation, addition de construction, extension de plus de 10 % | 20 % | Le chantier sort du champ de la simple rénovation |

| Travaux d’aménagement et d’entretien des espaces verts | 20 % | Souvent confondus avec les travaux extérieurs du logement |

| Chaudière à énergie fossile, en France métropolitaine | 20 % | Depuis mars 2025, ce point ne relève plus du taux intermédiaire |

Il faut aussi être attentif à certains équipements intégrés à un chantier plus large. Les équipements ménagers, mobiliers, certaines grosses pièces de chauffage ou d’ascenseur, ainsi que la partie équipement d’une installation sanitaire ou de climatisation, peuvent sortir du taux réduit. En clair, le taux de 10 % s’applique souvent au chantier, mais pas forcément à tout ce qui entre sur le chantier.

Cette distinction est importante pour un site comme le vôtre, parce qu’elle touche directement au budget de rénovation, donc au confort thermique final et au coût réel d’une amélioration énergétique. Et c’est justement ce qui amène naturellement à comparer 10 % et 5,5 %.

10 % ou 5,5 % comment faire la différence

La confusion est fréquente, et je la vois souvent chez des particuliers qui pensent qu’un chantier “énergie” peut passer à 10 % alors qu’il relève plutôt de 5,5 %. Le critère décisif n’est pas seulement le type de pièce, mais la finalité du travail : rénovation générale ou amélioration de la performance énergétique.

| Taux | Travaux typiques | Logique d’application |

|---|---|---|

| 10 % | Amélioration, transformation, aménagement, entretien | Rénovation courante d’un logement ancien |

| 5,5 % | Isolation, ventilation, chauffage performant, eau chaude sanitaire, certains travaux induits | Travaux liés à la performance énergétique et à la sobriété |

| 20 % | Travaux exclus, matériaux achetés par le client, extension lourde, local non habitable | Taux normal par défaut |

Concrètement, si vous refaites une salle de bains, le plus probable est d’être sur du 10 % pour la part éligible. Si vous isolez les combles, remplacez une partie du chauffage par un équipement performant ou améliorez la ventilation, le bon réflexe est plutôt de vérifier le 5,5 %. À l’inverse, dès qu’on parle d’un équipement fossile installé aujourd’hui en métropole, je ne pars plus du principe qu’un taux réduit est acquis.

Il y a un autre point que j’aime rappeler : la TVA n’est pas une aide à demander après coup, c’est un levier immédiat sur le devis. Le bon taux au bon endroit change le prix dès la signature. C’est exactement ce que montre l’exemple qui suit.

Ce que représente vraiment l’écart sur un budget travaux

Sur un devis de 8 000 € hors taxe, la différence entre 10 % et 20 % n’a rien d’anecdotique. Avec une TVA à 10 %, vous payez 8 800 € TTC. Avec une TVA à 20 %, vous passez à 9 600 € TTC. L’écart est donc de 800 €. Sur un chantier plus large, l’effet monte vite, surtout si plusieurs postes sont concernés.

| Montant HT | TVA à 10 % | TVA à 20 % | Écart TTC |

|---|---|---|---|

| 3 000 € | 3 300 € | 3 600 € | 300 € |

| 8 000 € | 8 800 € | 9 600 € | 800 € |

| 15 000 € | 16 500 € | 18 000 € | 1 500 € |

Le scénario le plus pénalisant reste celui où le particulier achète lui-même une partie importante du matériel. Dans ce cas, les matériaux sont taxés à 20 %, même si la pose est facturée à 10 %. C’est parfois tentant pour comparer les prix en ligne, mais ce n’est pas toujours avantageux au final. Je conseille donc de chiffrer le projet en TTC, pas seulement en HT ou au prix affiché du produit.

Cette logique devient encore plus utile quand on cherche à cumuler la TVA réduite avec d’autres dispositifs, comme MaPrimeRénov’ ou certains soutiens locaux. Le sujet n’est pas d’avoir “plus d’aides”, mais de ne pas laisser de l’argent sur la table à cause d’une mauvaise ventilation du devis.

Les réflexes qui évitent une mauvaise surprise sur le devis

Avant de signer, je vérifie toujours quatre choses : le logement a bien plus de 2 ans, le chantier reste dans l’habitation, les postes sont distingués entre main-d’œuvre et fourniture, et la mention de TVA apparaît correctement sur le devis ou la facture. C’est simple à dire, mais c’est souvent là que se jouent les erreurs.

- Demandez le taux appliqué à chaque ligne, pas seulement au total.

- Faites distinguer les équipements exclus, les petites fournitures et la pose.

- Vérifiez si le chantier peut être lu comme une rénovation ou comme une extension.

- Ne laissez pas un achat de matériel en direct brouiller le calcul si l’entreprise peut le fournir et le poser.

- Conservez devis, factures et mentions pendant 5 ans.

En 2026, la vraie marge de manœuvre n’est donc pas de “chercher le bon mot-clé fiscal”, mais de faire classer correctement le chantier. Si l’opération relève d’une rénovation classique, le taux de 10 % peut s’appliquer ; si elle améliore la performance énergétique, le 5,5 % est souvent le bon réflexe ; si elle sort du cadre, le 20 % reprend la main. C’est cette lecture fine qui permet d’éviter les mauvaises surprises et d’optimiser un budget travaux sans prendre de risque inutile.